La gamme INGENICO Tetra Desk 5000 va permettre à votre terminal de paiement de lui ouvrir un monde d’applications évolutives.

La gamme INGENICO Tetra Move 5000 est le terminal de paiement mobile par excellence grâce à sa batterie longue durée

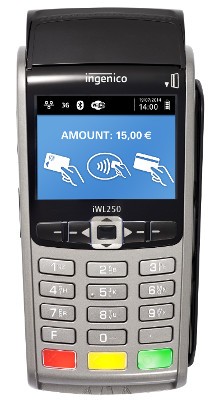

La gamme INGENICO iWL250 est le dernier né des TELIUM 2. Ce terminal de paiement portable est encore très présent en France

La gamme INGENICO iCT220 iCT250 est le dernier né des TELIUM 2. Ce terminal de paiement fixe est encore répandu en France

La gamme INGENICO IWL250 SESAM-Vitale est le nouveau terminal de paiement multicarte d’INGENICO portable

La gamme INGENICO ICT250 SESAM-Vitale est le nouveau terminal de paiement multicarte d’INGENICO

La gamme INGENICO EFT930 sont des terminaux bancaires devenus obsolètes. Pensez à les changer rapidement !

Le lecteur-éditeur de chèques INGENICO I2200, permet l’impression des chèques

| Cookie | Type | Durée | Description |

|---|---|---|---|

| cookielawinfo-checkbox-advertisement | 1 year | Défini par le plugin GDPR Cookie Consent, ce cookie est utilisé pour enregistrer le consentement de l'utilisateur pour les cookies de la catégorie "Publicité". | |

| cookielawinfo-checkbox-analytics | 0 | 11 months | Ce cookie est défini par le plugin GDPR Cookie Consent. Le cookie est utilisé pour stocker le consentement de l'utilisateur pour les cookies dans la catégorie "Analytics". |

| cookielawinfo-checkbox-functional | 0 | 11 months | Le cookie est défini par GDPR cookie consent pour enregistrer le consentement de l'utilisateur pour les cookies dans la catégorie "Fonctionnel". |

| cookielawinfo-checkbox-necessary | 0 | 11 months | Ce cookie est défini par le plugin GDPR Cookie Consent. Les cookies sont utilisés pour stocker le consentement de l'utilisateur pour les cookies dans la catégorie "Nécessaire". |

| cookielawinfo-checkbox-others | 0 | 11 months | Ce cookie est défini par le plugin GDPR Cookie Consent. Le cookie est utilisé pour stocker le consentement de l'utilisateur pour les cookies dans la catégorie "Autre. |

| cookielawinfo-checkbox-performance | 0 | 11 months | Ce cookie est défini par le plugin GDPR Cookie Consent. Le cookie est utilisé pour stocker le consentement de l'utilisateur pour les cookies dans la catégorie "Performance". |

| CookieLawInfoConsent | 1 year | Enregistre l'état du bouton par défaut de la catégorie correspondante & le statut du CCPA. Il fonctionne uniquement en coordination avec le cookie principal. | |

| elementor | never | Ce cookie est utilisé par le thème WordPress du site Web. Il permet au propriétaire du site Web de mettre en œuvre ou de modifier le contenu du site Web en temps réel. | |

| viewed_cookie_policy | 0 | 11 months | Le cookie est défini par le plugin GDPR Cookie Consent et est utilisé pour stocker si l'utilisateur a consenti ou non à l'utilisation de cookies. Il ne stocke aucune donnée personnelle. |

| visit | 30 minutes | Pas de description | |

| visitor | 1 year 24 days | Cookie utilisé pour personnaliser l'expérience utilisateur. | |

| _ga | 2 years | Le cookie _ga, installé par Google Analytics, calcule les données des visiteurs, des sessions et des campagnes et assure également le suivi de l'utilisation du site pour le rapport d'analyse du site. Le cookie stocke les informations de manière anonyme et attribue un numéro généré de manière aléatoire pour reconnaître les visiteurs uniques. | |

| _gat_UA-11083350-46 | 1 minute | Une variante du cookie _gat défini par Google Analytics et Google Tag Manager pour permettre aux propriétaires de sites Web de suivre le comportement des visiteurs et de mesurer les performances du site. L'élément de modèle dans le nom contient le numéro d'identité unique du compte ou du site Web auquel il se rapporte. | |

| _ga_CZX7F0ZXYT | 2 years | Ce cookie est installé par Google Analytics. | |

| _gid | 1 day | Installé par Google Analytics, le cookie _gid stocke des informations sur la façon dont les visiteurs utilisent un site Web, tout en créant un rapport d'analyse des performances du site Web. Certaines des données collectées incluent le nombre de visiteurs, leur source et les pages qu'ils visitent de manière anonyme. |

| Cookie | Type | Durée | Description |

|---|---|---|---|

| cookielawinfo-checkbox-advertisement | 1 year | Défini par le plugin GDPR Cookie Consent, ce cookie est utilisé pour enregistrer le consentement de l'utilisateur pour les cookies de la catégorie "Publicité". | |

| cookielawinfo-checkbox-analytics | 0 | 11 months | Ce cookie est défini par le plugin GDPR Cookie Consent. Le cookie est utilisé pour stocker le consentement de l'utilisateur pour les cookies dans la catégorie "Analytics". |

| cookielawinfo-checkbox-functional | 0 | 11 months | Le cookie est défini par GDPR cookie consent pour enregistrer le consentement de l'utilisateur pour les cookies dans la catégorie "Fonctionnel". |

| cookielawinfo-checkbox-necessary | 0 | 11 months | Ce cookie est défini par le plugin GDPR Cookie Consent. Les cookies sont utilisés pour stocker le consentement de l'utilisateur pour les cookies dans la catégorie "Nécessaire". |

| cookielawinfo-checkbox-others | 0 | 11 months | Ce cookie est défini par le plugin GDPR Cookie Consent. Le cookie est utilisé pour stocker le consentement de l'utilisateur pour les cookies dans la catégorie "Autre. |

| cookielawinfo-checkbox-performance | 0 | 11 months | Ce cookie est défini par le plugin GDPR Cookie Consent. Le cookie est utilisé pour stocker le consentement de l'utilisateur pour les cookies dans la catégorie "Performance". |

| CookieLawInfoConsent | 1 year | Enregistre l'état du bouton par défaut de la catégorie correspondante & le statut du CCPA. Il fonctionne uniquement en coordination avec le cookie principal. | |

| elementor | never | Ce cookie est utilisé par le thème WordPress du site Web. Il permet au propriétaire du site Web de mettre en œuvre ou de modifier le contenu du site Web en temps réel. | |

| viewed_cookie_policy | 0 | 11 months | Le cookie est défini par le plugin GDPR Cookie Consent et est utilisé pour stocker si l'utilisateur a consenti ou non à l'utilisation de cookies. Il ne stocke aucune donnée personnelle. |

| visit | 30 minutes | Pas de description | |

| visitor | 1 year 24 days | Cookie utilisé pour personnaliser l'expérience utilisateur. | |

| _ga | 2 years | Le cookie _ga, installé par Google Analytics, calcule les données des visiteurs, des sessions et des campagnes et assure également le suivi de l'utilisation du site pour le rapport d'analyse du site. Le cookie stocke les informations de manière anonyme et attribue un numéro généré de manière aléatoire pour reconnaître les visiteurs uniques. | |

| _gat_UA-11083350-46 | 1 minute | Une variante du cookie _gat défini par Google Analytics et Google Tag Manager pour permettre aux propriétaires de sites Web de suivre le comportement des visiteurs et de mesurer les performances du site. L'élément de modèle dans le nom contient le numéro d'identité unique du compte ou du site Web auquel il se rapporte. | |

| _ga_CZX7F0ZXYT | 2 years | Ce cookie est installé par Google Analytics. | |

| _gid | 1 day | Installé par Google Analytics, le cookie _gid stocke des informations sur la façon dont les visiteurs utilisent un site Web, tout en créant un rapport d'analyse des performances du site Web. Certaines des données collectées incluent le nombre de visiteurs, leur source et les pages qu'ils visitent de manière anonyme. |

| Cookie | Durée | Description |

|---|---|---|

| _ga | 2 years | Le cookie _ga, installé par Google Analytics, calcule les données des visiteurs, des sessions et des campagnes et assure également le suivi de l'utilisation du site pour le rapport d'analyse du site. Le cookie stocke les informations de manière anonyme et attribue un numéro généré de manière aléatoire pour reconnaître les visiteurs uniques. |

| _gat_UA-11083350-46 | 1 minute | Une variante du cookie _gat défini par Google Analytics et Google Tag Manager pour permettre aux propriétaires de sites Web de suivre le comportement des visiteurs et de mesurer les performances du site. L'élément de modèle dans le nom contient le numéro d'identité unique du compte ou du site Web auquel il se rapporte. |

| _ga_CZX7F0ZXYT | 2 years | Ce cookie est installé par Google Analytics. |

| _gid | 1 day | Installé par Google Analytics, le cookie _gid stocke des informations sur la façon dont les visiteurs utilisent un site Web, tout en créant un rapport d'analyse des performances du site Web. Certaines des données collectées incluent le nombre de visiteurs, leur source et les pages qu'ils visitent de manière anonyme. |

| Cookie | Durée | Description |

|---|---|---|

| visit | 30 minutes | Pas de description |